2019体外诊断(IVD)市场发展状况 !

体外诊断,即 IVD(In Vitro Diagnostic),是指在人体之外,通过对人体样本(各种体液、细胞、组织样本等)进行检测而获取临床诊断信息,进而判断疾病或机体功能的产品和服务。

体外诊断在医疗领域被誉为“医生的眼睛”,是现代检验医学的重要构成部分,临床应用贯穿了疾病预防、初步诊断、治疗方案选择、疗效评价等疾病治疗的全过程,为医生提供大量有用的临床诊断信息,越来越成为人类疾病诊断、治疗的重要组成部分。

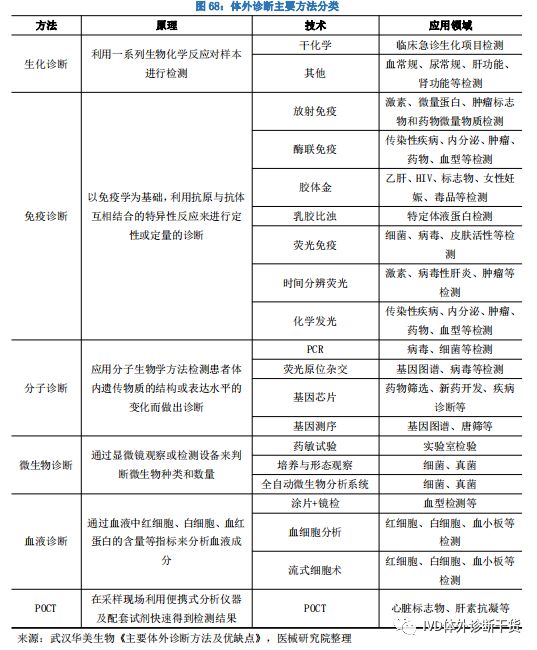

1体外诊断分类

体外诊断行业的发展伴随生物化学、免疫学、分子生物学等领域的发展而发展,可分为三个发展阶段。

第一阶段,20 世纪之前,显微镜的发明催生了以微生物镜检为主的一些传统检验手段;第二阶段,20 世纪初期,现代医学的发展及酶催化反应与抗原抗体反应的发现为生化和免疫诊断奠定了根基,体外诊断逐步兴起。

第三阶段,20 世纪 50 年代后,DNA 双螺旋结构、单克隆抗体技术、大分子标记技术等技术的运用推动了分子诊断以及整个体外诊断行业跨越式发展。按检验原理和方法的不同,体外诊断细分市场主要可以分为生化诊断、免疫诊断、分子诊断、微生物诊断、血液诊断、POCT(即时诊断)等。

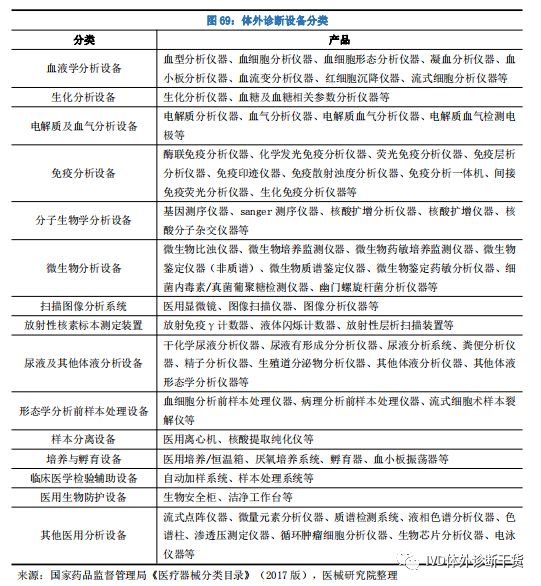

体外诊断产品主要由诊断设备(仪器)和诊断试剂构成。根据我国国家药品监督管理局的《医疗器械分类目录》标准,体外诊断设备属于临床检验分析仪器类。

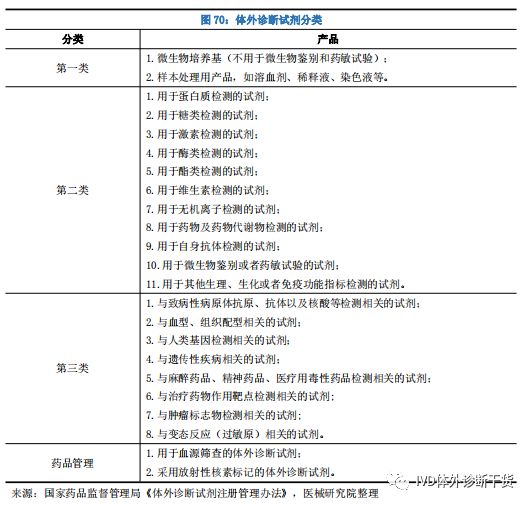

在我国,大多数体外诊断试剂是按照医疗器械管理的,根据产品风险程度由低到高,体外诊断试剂分为第一类、第二类、第三类产品。

也有部分体外诊断试剂是按照药品管理的,按照药品管理的主要是用于血源筛查的体外诊断试剂和采用放射性核素标记的体外诊断试剂。

按照搭配试剂的方式,体外诊断设备可以分为开放式系统和封闭式系统。开放式系统即诊断仪器可以搭配多家厂商的试剂使用,封闭式系统则同一厂家的仪器和试剂必须配套使用。目前,我国市场上,除化学发光、基因芯片、基因测序等领域体外诊断设备是封闭式的外,其他领域体外诊断设备一般都是开放式的。

2体外诊断市场规模

随着人们健康需求日益增加,对于疾病的风险预测,健康管理,慢病管理等都有更高的要求,作为疾病诊断重要手段的体外诊断也越来越受到人们的关注。体外诊断市场发展空间巨大,尤其是医疗水平不发达的区域和国家。

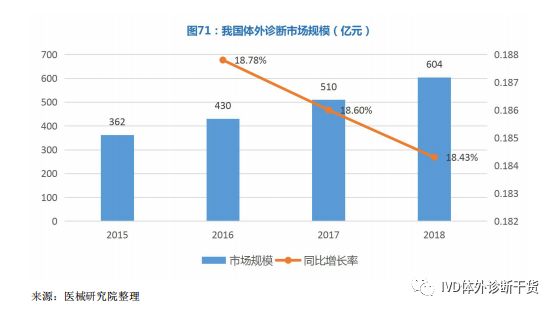

在中国,随着改革开放的深入,生活水平不断提高,人们对健康的需求也与日俱增,体外诊断作为疾病诊断的重要手段也获得飞速发展,据医械研究院测算认为,2018 年我国体外诊断市场规模约为 604 亿元,同比增长 18.43%。

3体外诊断细分市场情况

我国体外诊断行业起步于上世纪 70 年代末,共经历产品引进阶段、自主生产阶段以及快速成长阶段。目前行业正处于快速增长期,在部分应用较广泛的项目如生化、POCT 等已达到国际同期水平,行业整体规模快速扩张。

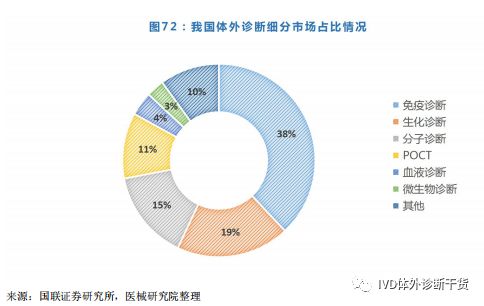

体外诊断按检验原理和方法的不同,可以分为生化诊断、免疫诊断、分子诊断、微生物诊断、血液诊断、POCT(即时诊断)等多个细分领域,其中生化诊断、免疫诊断、分子诊断是目前体外诊断主要的三大领域,在全球市场占据体外诊断市场份额的 50%以上,而在我国,则占据了 70%以上的市场份额。

近年来我国免疫诊断产业发展迅速,随着技术的不断进步,免疫诊断已取代生化诊断成为我国体外诊断市场规模最大的细分市场,占据 38%的市场份额;而生化诊断市场则增长乏力,只占据 19%的市场份额;分子诊断和 POCT 发展最快,市场份额不断上升,分别占据15%和 11%。

生化诊断产品在我国发展较早,为医院常规诊断检测项目,未来增长速度放缓,其诊断设备和诊断试剂已基本实现国产化,仅在设备检测速度和一体化上与国外设备有差距。

免疫诊断是我国细分规模最大的体外诊断子行业,将继续保持快速发展,虽然在中低端诊断设备和诊断试剂上取得了较好的国产化成果,但在高端免疫诊断市场,仍旧是国外巨头垄断的局面,国产化程度低。

分子诊断和 POCT 在全球范围内都处于发展的初期,我国基本上与国外同时起步,这也是我国与国外在技术上差异较小的领域,未来将保持快速增长。

4我国体外诊断市场发展趋势

体外诊断市场保持快速增长在中国,随着改革开放的深入,生活水平不断提高,人们对健康的需求也与日俱增,体外诊断作为疾病诊断的重要手段也获得飞速发展,再加上近几年来,国家大力推进医疗制度改革,取消药品和耗材加成,医保控费,控制耗占比、药占比等一系列医院改革政策不断出台,而医院作为一个经济体,为弥补其药品、耗材收入下降的损失,已经将更多注意力投向医疗服务或诊断科室方面,医疗服务及体外诊断将在此消彼长中得到快速发展。

行业未来三大重点方向

化学发光

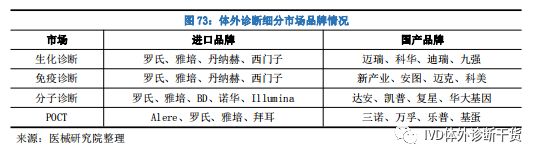

免疫诊断是我国体外诊断市场中规模最大的细分领域,占据了 38%的市场份额。随着技术的不断发展和进步,中低端免疫诊断领域已取得较好的国产化成果,但高端的免疫诊断领域目前依然是国外巨头的天下,其中最具代表性的就是化学发光领域。目前,化学发光已替代酶联免疫成为我国主流的免疫诊断方法,市场规模已达免疫诊断总市场的 70%以上,且基本被罗氏、雅培、丹纳赫等国外巨头垄断,进口替代空间巨大。未来随着国内优势企业技术的突破和国外先进技术的引入,再加上国家鼓励创新政策的支持,我国在化学发光领域必将取得了不错的突破,有望逐步实现高端免疫诊断领域的进口替代。

基因测序

我国分子诊断正处于刚刚起步的阶段,市场集中度低,规模较小,但是增长速度惊人,以超过 25%的增速领跑体外诊断行业。作为生命科学最前沿的技术,分子诊断已经广泛应用于产前筛查、传染病、肿瘤等领域,现阶段最为人们所熟知的基因测序就属于分子诊断的范畴,被称为决定未来经济的 12 大颠覆技术之一。分子诊断技术发展时间较短,国内企业与海外同行技术水平差距相对较小,尤其是基因测序领域,涌现出很多优秀的国产企业,如华大基因、达安基因等。受益于精准医疗发展趋势和分子诊断本身技术手段的不断升级,未来相当一段时间内分子诊断仍将保持快速增长,作为分子诊断最前沿的基因测序也将成为国内外优质企业争夺的主战场。

POCT

POCT

具有空间小、使用方便、高效以及准确度高等多项优势,并且价格普遍偏低,对于疾病预防、确定病因和预后效果、提高治疗有效性和减少医疗成本有重大意义,能满足各级各类医疗机构临床检测需要,尤其是在国家大力推进分级诊疗和第三方检测的时候,成本低、效率高的 POCT 产品对基层医疗卫生机构和第三方检测机构更具吸引力。目前 POCT整体市场规模不大,但发展很快,未来随着分级诊疗政策的不断落实,POCT 市场将得到飞速发展,而抢先布局的企业尤其是国产优质企业借助政策和成本的优势也将迎来发展良机。国产企业得“产业链”者得天下体外诊断产业主要由上游(电子元器件、诊断酶、抗原、抗体等原料)、中游(诊断设备、诊断试剂)、下游(医院检验科、体检中心、独立实验室、防疫站等)组成。一直以来,上游原材料、中游高端诊断市场和下游大型医院市场都是国外巨头主导,国产化程度低,尤其是在上游原材料上受制于人,导致国产企业突破困难重重,只能在中低端市场中参与激烈竞争,即使在某个环节取得进展,也不能很好的转化成整体优势,国产替代进展缓慢。

但近几年来,这一局面逐渐开始好转,随着国家鼓励创新和进口替代政策不断出台,国产领先企业纷纷加强产业链布局和研发投入,在上中下游都取得了不错的进展,并在多个领域达到了全球领先水平,与国外巨头分庭抗礼。也正因此,专业化与规模化就成了国产企业突围的最佳选择,借鉴国外市场的发展经验,未来,也必将是拥有“产业链”的企业赢得市场。

来源:2019 中国医疗器械蓝皮书

【本文内容为转载,我公司不对本文所包含内容的准确性、可靠性或者完整性提供任何明示或暗示的保证,不对本文观点负责。如转载内容涉及版权等问题,请立即与我们联系,我们将迅速采取适当措施,以保障双方权益,谢谢。】