骨科医疗器械:国产化程度有待继续提升!

骨科医疗器械是医疗器械行业内一个重要分支,结合目前我国国情,人口老龄化加速,骨科疾病多发,加上人们对自身健康的逐渐重视,驱动了骨科医疗器械市场快速增长。骨科医疗器械行业门槛较高,不仅需要专业人才,技术要求高,并且研发时间长。虽然我国目前在政策层面给予了较大扶持,但是由于起步较晚,人才和技术储备较国外企业不免有所落后。

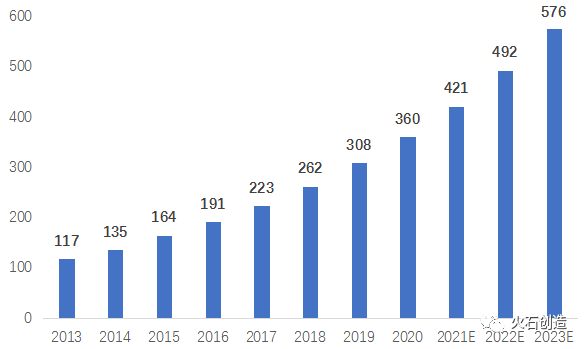

市场规模巨大

骨科医疗器械是医疗器械行业中最大的子行业之一,骨科医疗器械一般价值较高,属于高值医用耗材。基于我国人口基数巨大,再加上老龄化加速,骨科医疗器械市场规模从2013-2020年,由117亿元不断攀升至360亿元,年复合增长率在17%左右。虽然目前此类耗材受集中采购,国产代替进口,市场规模增速放缓,但是未来随着中国老年骨病如骨质疏松、椎间盘突出、股骨颈骨折等的发病率持续上升,故市场规模仍然不容小觑。 图片来源:南方医药研究所、华夏基石

百亿市场分布

根据《中国医疗器械蓝皮书(2020)》,中国骨科植入市场2019 年的市场份额前20名有6家是进口厂家,虽然国产企业占其中70%,但是前五名均由海外企业占据:分别是强生13.11%、捷迈邦美8.67%、史赛克6.56%、美敦力5.14%、施乐辉4.45%,海外进口产品仍然占有优势地位。国产市场份额较高的有威高4.05%、大博2.86%、凯利泰1.83%、正大1.53%、春立1.26%。

骨科医疗器械的未来憧憬

伴随着医学、生理学、材料学等相关学科的专业人才不断涌现,我国骨科医疗器械行业技术水平也不断提高,各类应用于骨科医疗器械的新型材料的不断开发应用,器械加工工艺也逐渐成熟,国产产品也凭借着物美价廉的优势不断发展。虽然目前国内市场进口器械仍然占较大比重,但是国产骨科医疗器械的不断发展已开始改变这一现状。且新医改以来,基层医疗市场设备及耗材“更新换代”以及“填补缺口”已成为趋势。自2015年,分级诊疗上升至制度层面,在此制度下,基层医院骨科基础类手术入院人数有了明显的提升。预计未来部分技术较为成熟的手术将随分级诊疗的推进逐步向基层医院集中,而国产骨科器械公司将受益于这一基层市场放量的进程。

结语

骨科医疗器械的研发和使用,一方面是基于患者层面,另一方面也要结合医院的医疗情况和水平。过去大型骨科手术一般都集中在大型医院开展,有操作能力的执业医生数量及水平都较为有限。以往骨科手术大多为“大刀阔斧”式的治疗,患者及医生在手术过程中,患者受到较大伤害,医生术时较长。所以骨科医疗器械研发不仅需要围绕患者,也需要围绕医生进行开发。患者需要微创,受伤程度小,医生可能需要更好的辅助器械,保证手术更好的完成,提高手术效率。

来源:医疗器械创新网

【文章内容与信息来源于互联网或转载,我公司不对本文所包含内容的准确性、可靠性或者完整性提供任何明示或暗示的保证,不对本文观点负责。如转载内容涉及版权等问题,请立即与我们联系,我们将迅速采取适当措施,以保障双方权益,谢谢。】