预见2021:《中国植入医疗器械产业全景图谱》(附市场规模、投资现状、竞争格局等)

随着我国整体经济发展水平的提高、医疗健康需求的增加以及国家政策的指引,国内植入性医疗器械市场规模持续扩大,展现出巨大的发展潜力。同时,国内植入性医疗器械企业不断整合创新,不断取得新的技术突破,植入性医疗器械的国产化能力持续加强,并日趋成为高端医疗器械领域内重要的突破口。未来,我国植入性医疗器械行业将有望引领高端医疗器械领域国产化浪潮。

一、全景图:

下游医疗相关服务行业需求旺盛

从植入医疗器械产业链全景图来看,植入医疗器械产业链主要包括了上游医用材料行业、中游植入医疗器械研发生产、销售以及下游医疗卫生行业和相关服务行业三个环节。植入医疗器械行业的下游主要是最终消费者,产品通过医院直接用于消费者,消费需求和消费能力决定了市场容量的大小,这些都影响和决定了植入医疗器械产品的市场前景和经济效益。随着居民收入的大幅度提高,社会对医疗成本的支付能力在不断加强,植入医疗器械的市场需求将持续增长。

二、市场规模:

以血管介入和骨科植入物销售为主

近年来,随着我国医疗技术领域不断快速发展,植入性医疗器械市场规模呈现逐年增长态势。我国植入性医疗器械主要分为血管介入和骨科植入两部分。——血管介入市场血管介入治疗是经心血管穿刺途径进入心腔内或心血管内实施诊断或者治疗的技术,按照治疗部位不同可以将血管介入器械分为心血管介入器械、脑血管介入器械和外周血管介入器械。

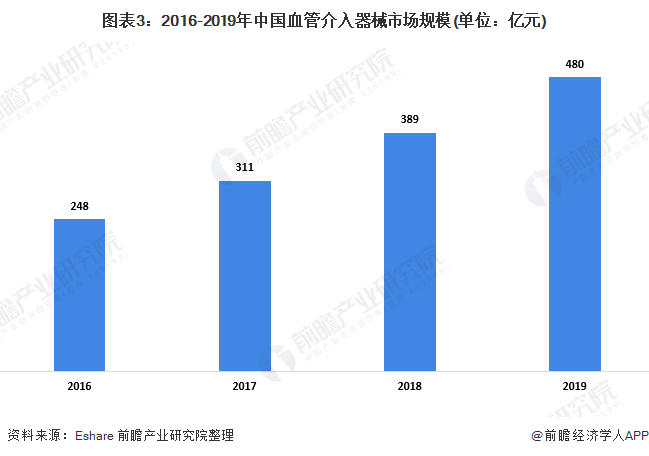

尽管我国血管介入器械行业起步较晚,但在政策和市场因素的推动下,发展迅速。根据Eshare的测算,2019年我国血管介入器械市场规模约为480亿元,同比增长23.39%。

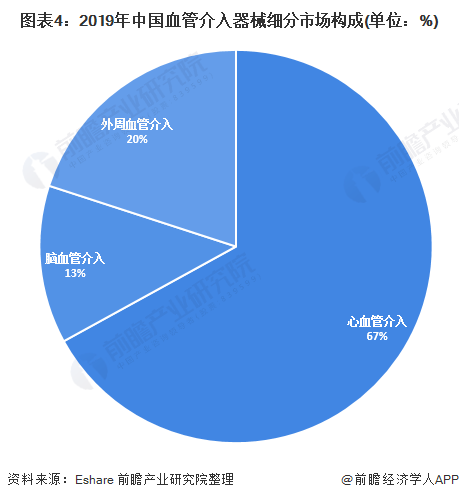

在血管介入三大细分市场中,心血管介入一直占据最大的市场份额,但随着医疗技术的发展。血管介入市场格局有了新的变化,脑血管介入和外周血管介入的市场份额逐渐提升。2019年心血管介入市场份额为67%,脑血管介入和外周血管介入的市场份额分别为13%和20%。

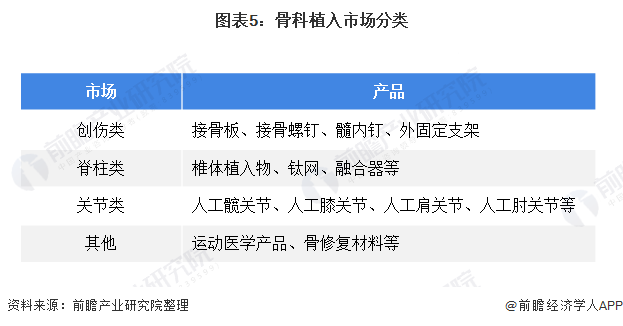

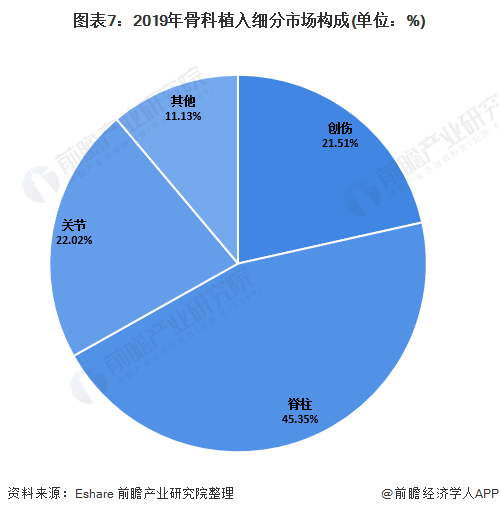

——骨科植入市场骨科植入物主要包括骨接合植入物以及关节植入物,如接骨板、接骨螺钉、髓内钉、脊柱内固定植入物、人工关节等。按使用部位不用可以分为创伤类、脊柱类、关节类和其他。

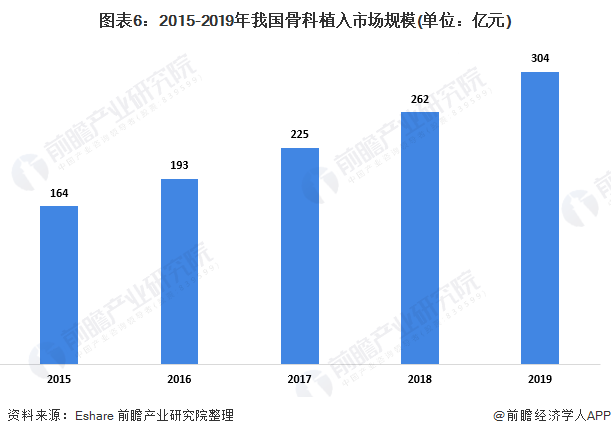

得益于我国庞大的人口基数、社会老龄化进程加速和医疗需求不断增长,我国骨科植入类市场销售规模不断增长,由2014年的139亿元增长至2017年的225亿元。但受集中采购、国产“进口替代”等因素影响,近几年骨科植入市场规模增长逐渐放缓。2019年中国骨科植入医疗器械市场规模为304亿元,同比增长16%。

2019年,骨科植入各细分市场占比情况继续发生改变,关节市场够来居上,超越创伤市场成为骨科植入排名第二的细分市场,并有望在近几年内超越脊柱市场成为骨科植入排名第一的细分市场。

三、投资现状:

行业投资热度不减

从需求角度来看,四个因素推动了植入医疗器械市场市场需求的不断增长:近年来我国老龄化程度加剧,老年人口不断增加,而老年人群在心脑血管疾病、骨科疾病等各类疾病中均占有较高比重;另一方面,近年来心脏病和脑血管疾病的死亡率始终保持在较高水平,心脑血管疾病也是导致我国城市人口死亡的第一因素,其导致的城市死亡占总死亡人数的51%,这将大大促进心血管支架等植入医疗器械市场需求的增长。此外,我国经济的快速发展大大提高了居民的医疗支付能力,且居民的健康意识不断提升,对于种植牙、人工耳蜗等植入性医疗器械的需求不断增加。据统计,城镇居民人均卫生费用支出是农村居民的3-4倍,可以看出,我国城镇化进程的加速发展和城镇人口绝对数量的增加将极大地刺激城镇医药市场需求强劲增长,同时伴随着医疗消费水平的进一步提高,以往被视为高端消费的介入治疗也将更多的进入普通居民视野,对植入医疗器械需求形成强力的推动。从技术角度来看,新技术、新工艺、新材料等方面的快速发展大大促进国内高端植入性医疗器械不断突破技术瓶颈。新材料技术作为当前世界新技术革命的三大支柱之一日益繁荣,尤其是高分子材料、复合材料发展迅速,在生物医用材料、骨科固定等方面不断拓展。

持续扩张的市场规模,加之需求的不断增长,植入医疗器械吸引越来越多的企业通过投资兼并重组来实现快速成长。目前从中国植入医疗器械市场并购事件来看,中国植入医疗器械企业通常有两种并购发展格局选择:

◆ 专注细分市场,通过并购成为细分市场龙头:

如微创医疗、康辉医疗、创生医疗、九安医疗、阳普医疗、新华医疗专注于细分市场,通过并购成为细分领域的佼佼者。

◆ 多元化发展,并购成为行业巨头:

如迈瑞医疗、威高股份、乐普医疗已经通过并购走向多元化,成为医疗行业的领跑者。由此可见,目前国内植入医疗器械行业正处于风口之上,投资热度将会持续下去。

四、竞争格局:国内企业不断进入高端化

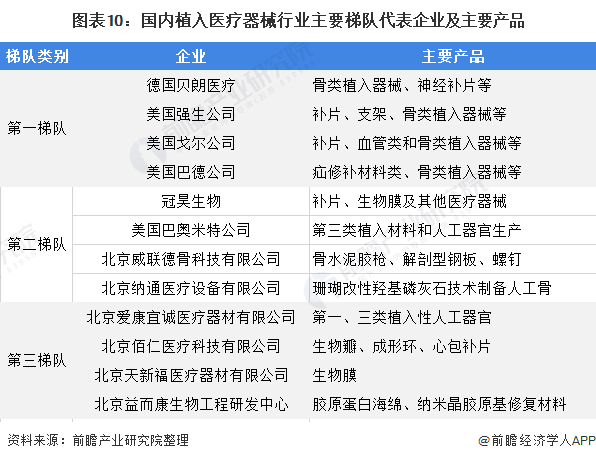

中国植入医疗器械行业经过20世纪90年代的高速增长期,以及2003年以来的调整期,行业正逐步向规范化、标准化、产业化发展,在2009年出台新医改政策后,国内植入医疗器械行业迎来景气周期,行业市场化程度越来越高。从企业竞争情况来看,国内植入性医疗器械企业数量众多、普遍规模偏小。但行业规模快速的增长和国内企业技术的提升,植入医疗企业行业也涌现出了一批优秀的国产企业。由于植入医疗器械产品性能、价格、品牌等多方面差异,植入医疗器械行业已经形成梯队竞争格局:

◆第一梯队以外资企业为主,这类企业在品牌、产品设计及销售渠道上具有较强的优势,特别是由于长期经营,已经在国际上获得医学界普遍认可,产品品牌认知度较高,目前在我国植入医疗行业处于主导地位。

◆第二梯队主要是指国内年销售收入在3000万以上的植入医疗器械企业,这类企业一般是在某细分领域内具有独特的竞争优势,使得企业规模逐步扩大,同时这些企业正呈现出品牌建设阶段特征,通过不断努力,提高企业经营规模。

◆第三梯队植入医疗企业在国内企业总数比重较大,这类企业由于受资金、技术等方面的限制,经营规模相对较小,因此在与外资、国内领先企业的竞争中,第三梯队企业面临较大压力。

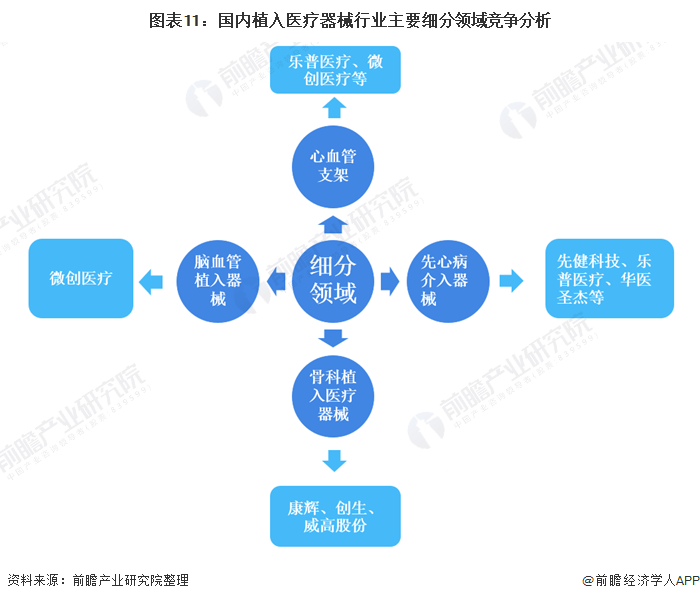

虽然有些植入医疗器械企业在总体规模上竞争优势一般,但其在细分市场领域具有较强的竞争力,例如先健科技和华医圣杰虽然整体规模没有进入前十,但其在封堵器市场领域和乐普医疗三分天下;再如康辉、创生和威高三家企业虽在在植入医疗器械整体市场份额一般,但占据了国内所有骨科厂家销售额的60%左右。外资企业在我国占主导地位,但我国植入性医疗器械企业不仅通过投资重组整合各类资源来提高自身的竞争力,还通过不断增加研发投入,开发高端植入性医疗器械,以此通过不断跨步实现高端化。

五、发展趋势:再生型植入器械兴起

随着生物学、材料科学、信息科学、工程学等学科和技术的迅速发展和相互渗透,在组织器官的替代与更换领域出现了一系列的重大突破,逐渐出现了一批人工器官来替代无法治愈的病变器官,但这些人工器官只能起到功能替代的作用,却无法诱导人自体器官和组织的再生,因此修复再生因疾病、创伤导致缺损或功能障碍的组织器官一直是人类的追求和渴望攻克的医学高峰。目前,国内外生物医学材料研究领域的方向之一是再生医学材料的研究,并利用该类材料研发出由简单的植入发展到再生和重建有生命的组织和器官(再生型医用植入器械),使得植入人体内的器官组织不再会发生病变或有排斥反应,因此再生型医用植入器械将是医用植入器械的发展趋势。

来源:前瞻经济学人

【本文内容为转载,我公司不对本文所包含内容的准确性、可靠性或者完整性提供任何明示或暗示的保证,不对本文观点负责。如转载内容涉及版权等问题,请立即与我们联系,我们将迅速采取适当措施,以保障双方权益,谢谢。】